Podcast Episode Details

Back to Podcast Episodes

前瞻钱瞻-54. 解读腾讯、阿里、京东2024年Q3财报, 前瞻挑战和趋势

前瞻钱瞻: 腾讯、阿里、京东2024年Q3财报。在2024年这个经济环境多变的时代,中国互联网行业正经历着不断的变革与演进。

腾讯、阿里巴巴、京东这三大行业领军者的第三季度财报,成为了窥探行业未来动向的重要风向标。从业绩增长,到前沿的技术革新,再到全球化的战略布局,这些财报数据不仅映射出企业战术上的灵活调整,更深层次地揭示了互联网行业的新兴动向与广阔前景。

腾讯控股2024年第三季度财报分析

- 总收入:1671.9亿元人民币,同比增长8%。

- 净利润:532.3亿元人民币,同比增长47%,略高于分析师预期

- 游戏业务:国内游戏收入增长14%,达到373亿元;国际游戏收入增长9%,至145亿元。

- 广告业务:收入增长17%,达到300亿元,显示出广告市场的强劲需求。

- 金融科技与云服务:收入增长2%,至531亿元,尽管受宏观经济影响,仍保持增长态势。

游戏业务

- 国内游戏收入:增长14%至373亿元。这一增长主要得益于《地下城与勇士手游》和《三角洲特种部队》等新游戏的成功推出以及《王者荣耀》、《和平精英》等长青游戏的稳健表现。这些游戏为腾讯控股带来了稳定的现金流和用户基础。

- 国际游戏收入:增长9%至145亿元。国际游戏市场的稳定增长表明腾讯控股在全球范围内的游戏布局正逐步取得成效。

金融科技与云服务

- 板块收入:增长2%至531亿元。尽管受中国经济放缓影响,支付业务增长放缓,但金融科技与云服务板块整体仍保持了增长态势。

- 支付业务:增长放缓可能与中国经济整体放缓、消费者支出减少有关。然而,理财服务收入因用户规模扩大及客户资产保有量增长而同比增长,为金融科技板块提供了一定支撑。

- 云服务:收入增长可能得益于企业数字化转型需求的增加以及腾讯云在技术和市场上的竞争优势。

广告业务

- 广告收入:增长17%至300亿元。这一强劲增长表明腾讯控股在广告市场上的竞争力持续提升。广告收入的增长可能得益于腾讯在社交媒体、视频平台等领域的用户规模扩大和活跃度提升。

阿里巴巴2025财年第二财季(2024年7~9月)财报详细分析

总览

- 总收入:2365亿元人民币,同比增长5%。

- 净利润:352.46亿元人民币,同比增长5%。

- 电商业务:淘天集团收入990亿元,同比增长1%,显示出电商业务的稳健性。

- 云计算业务:阿里云收入296.1亿元,同比增长7%,受益于AI相关产品的强劲增长。

- 国际业务:国际数字商业集团收入316.72亿元,同比增长29%,国际化战略成效显著。

业务板块分析

- 电商业务:淘天集团:作为阿里巴巴的核心电商业务,淘天集团(包括淘宝和天猫)在第三季度实现了989.94亿元的营收,同比增长1%。客户管理收入达到703.64亿元,同比增长2%,显示出电商业务在提升用户体验和丰富产品供给方面的努力初见成效。

中国批发业务:营收为59.86亿元,同比增长18%,表明阿里巴巴在B2B电商领域的市场份额和影响力正在逐步增强。 - 云计算业务:阿里智能云在第三季度实现了296亿元的营收,同比增长7%。公共云产品收入实现双位数增长,AI相关产品收入更是实现了三位数增长,显示出云计算业务在技术创新和市场拓展方面的强劲动力。

- 国际业务:阿里国际数字商业集团营收为316.72亿元,同比增长29%,表明阿里巴巴在全球化战略上的布局正在逐步显现成效。

- 物流与生活服务:菜鸟营收为246.47亿元,同比增长8%,显示出阿里巴巴在物流领域的持续投入和增长潜力。

阿里本地生活集团营收为177.25亿元,同比增长14%,表明阿里巴巴在本地生活服务市场的竞争力正在逐步增强。 - 其他分部:包括灵犀互娱、盒马、钉钉和阿里健康等在内的所有其他分部产生的收入为521.78亿元人民币,同比增长9%。这一增长主要得益于阿里巴巴在新零售、数字娱乐、企业服务等领域的持续创新和拓展。

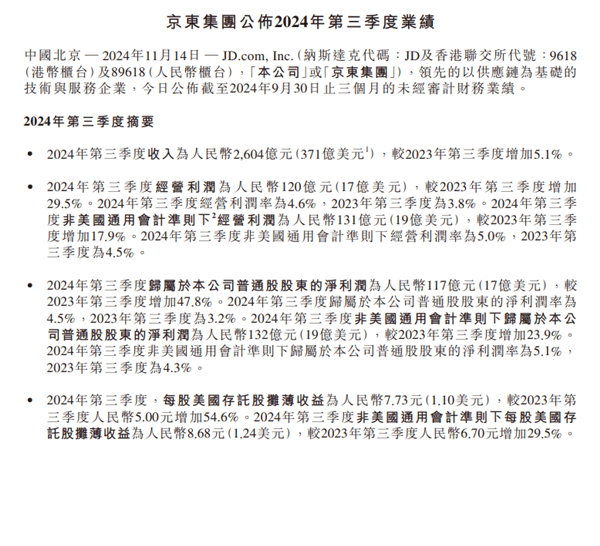

京东2024年第三季度财报详细分析

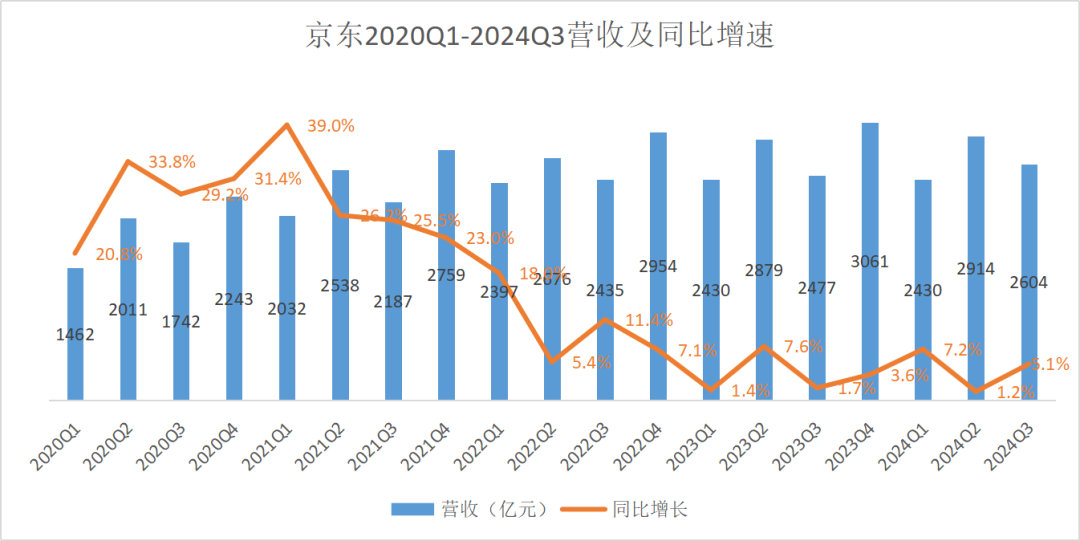

- 营收:2024年第三季度总营收为2604亿元人民币,同比增长5.12%。

- 净利润:归母净利润为117.31亿元人民币,同比增长47.82%。

- 经营利润提升:经营利润为人民币120亿元,同比增长29.5%,经营利润率也提升至4.6%,反映出公司运营效率的提升和成本控制的有效性。

京东零售

京东零售作为集团的核心业务,持续展现出强劲的增长势头。从收入数据来看,截至2024年9月30日,京东零售的合并总收入达到811.833亿元人民币,较去年同期增长了4.6%。经营利润方面,京东零售同样表现出色,经营利润率维持在4%以上,显示出其良好的盈利能力和运营效率。

京东物流

京东物流在报告期内也实现了稳健的增长。其收入同比增长率在不同时间段内均保持在两位数以上,最高达到26.5%。尽管在某些季度经营利润出现波动,但整体而言,京东物流的经营利润率有所提升,从2023年的0.7%增长至2024年的3.4%,显示出其在成本控制和效率提升方面的努力。

新业务

相较于京东零售和京东物流,新业务板块的收入虽然呈现上升趋势,但波动较大。从同比变动率来看,新业务收入在不同时间段内出现了较大幅度的波动,最高降幅达到27.0%。此外,新业务的经营利润率也相对较低,甚至在某些季度出现亏损。这表明新业务在拓展市场、提升盈利能力方面仍面临较大挑战。

腾讯、阿里巴巴、京东的问题与挑战深度剖析

腾讯:从“高增长”到“稳增长”的转型阵痛

1. 游戏增长压力与竞争加剧

- 挑战:尽管国内游戏收入增长14%,但随着市场逐渐饱和,腾讯未来需要面

Published on 1 year, 1 month ago